地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

これまで大切に受け継がれてきた土地や、いずれは自分や家族が使いたい土地など、手放したくない土地を寝かさずに活用するには、土地そのものを貸して地代を得る方法があります。

ただし、きちんとポイントを押さえないと、その土地が返ってこないこともありますので要注意です。

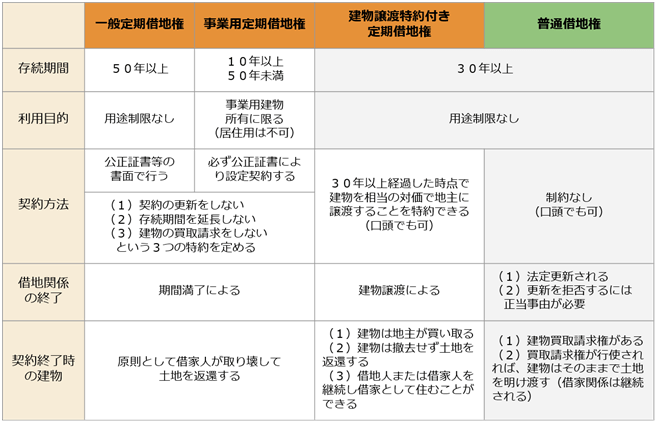

土地を借りる人を借地人といい、借地人が建物の所有を目的に地代を払って土地を借りる契約を「借地契約」といいます。

土地は生活の基盤となるものですので、土地所有者の都合で、借地人が借りている土地から追い出されたりしないように、借地人の権利は「借地権」として認められ、「借地法」という法律によって強く守られてきました。この法律では、オーナー様側の理由で借地人を立ち退かせることができず、契約の期間が20~60年と長いうえに、契約期間が満了しても自動的に契約が更新されるので、オーナーは自分の土地であるにもかかわらず、いったん貸すと土地が半永久的に返ってきませんでした。

そこで、借地法が廃止され、1992年(平成4年)に「借地借家法」が施行されました。

この法律では、オーナーが借地契約の更新を拒否できることができる理由が明確にされた他、契約の更新をしない「定期借地権」が創設されました。期限を定め更新がされない定期借地であれば、将来確実に土地が返ってきます。

定期借地を使って土地を貸す場合でも、しっかりと契約を締結しておく必要があります。例えば、駐車場や資材置き場などに利用するという理由で土地を貸しても、オーナーが気づかない内に、その土地に建物を建てられてしまうと、借地権が発生して土地を返してもらえなくなることも考えられます。

貸した土地がいずれ返ってくるのが、定期借地の最大のメリットです。貸したことによって、一般定期借地では土地の相続税評価額が約60~70%に下がりますが、年数の経過による定期借地権の残存年数の減少により、減額割合はだんだん小さくなる点に注意が必要です。

借地権は相続したり、贈与できます。その場合の評価額は、地域ごとに定めれており、その土地の相続税評価額の40~60%であることが多くなっています。保有されている土地の借地権評価額が何%なのかは、国税庁の路線価図や評価倍率表にて確認できます。

底地の評価額は、借地権がついていない場合の評価額から借地権の評価額を差し引いたものなので、借地権がない土地より40~60%低くなります。しかし、底地は土地所有者が自由に使用することができず、売却が困難で、売却できたとしてもかなり低い価格になってしまうので相続上のメリットがあるとはいえません。底地を保有している場合は、事前の相続対策が必須です。

底地の相続対策法

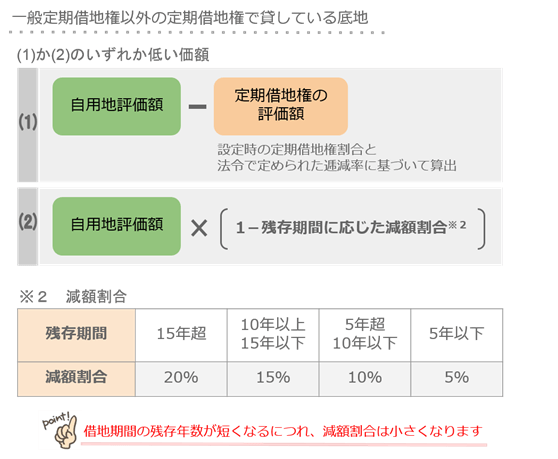

国税庁が公表する財産評価基本通達により、定期借地で貸している土地の評価額は、下図のような計算式に基づいて計算するように定められています。

一般定期借地の底地は、最大で自用地の45%の評価減となります。しかし、定期借地で貸していますので、借地期間が満了するとオーナーに返還されるため、借地期間の残存年数が短くなるにつれて、減額割合は少なくなります。

一般定期借地や建物譲渡特約付き借地を使って貸した場合は、借地期間が長いので、期間満了までに相続が発生する可能性があれば、相続税対策として利用することができます。一方、事業用定期借地で借地期間が10年だった場合、借地期間が間もなく終わるというときに相続が発生したら、評価減はほとんど受けられず、相続対策としては利用しにくいといえます。

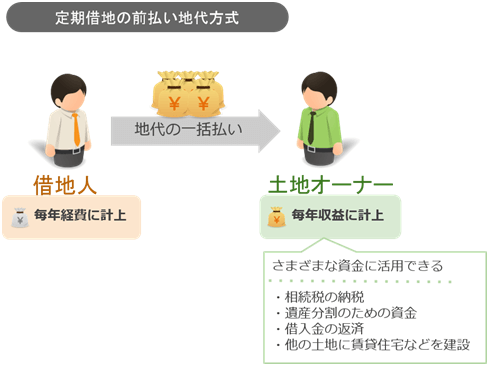

定期借地契約の締結する際に、借地権設定の対価として、土地所有者は借地人から権利金や保証金などの一時金を受け取ることができます。

ですが権利金は、受け取った年に全額が所得になるため、オーナーに多額の所得税・住民税がかかることになります。また、保証金の場合、契約満了時に返還しなければならないので、オーナーにとって多いな債務にとなります。そういった理由で、定期借地の利用が進んでいませんでした。

そこで2005年に国税庁は、一時金を地代の前払い金として受け取る場合、一定の条件を満たしていれば、1年分の地代をその年の所得とすることを認めました。これを、「前払い地代方式」と呼びます。

この方法により、オーナーは受け取った一時金を1年分ずつ収益とすることができるようになり、その一時金を活用することも可能になりました。一方、借地人も、支払った一時金を1年分ずつ経費として申告できるメリットがあります。

税務上、前払い地代方式であると認められるためには、定期借地契約書に一定の項目を盛り込むことが必要です。必ず、事前に弁護士・税理士に相談するようにしましょう。

土地を更地で放置していると、利用状況に応じての各種評価減がされず、原則的な評価基準が適用されて、相続税が高額になってしまうこともあります。

賃貸アパート・マンション、一戸建ての賃貸住宅、賃貸のテナントビルなど家賃収入が入る建物を建てると、毎年の固定資産税も安くなり、相続時には土地の評価額の軽減が受けられます。

まずは、その仕組みを見てみましょう。

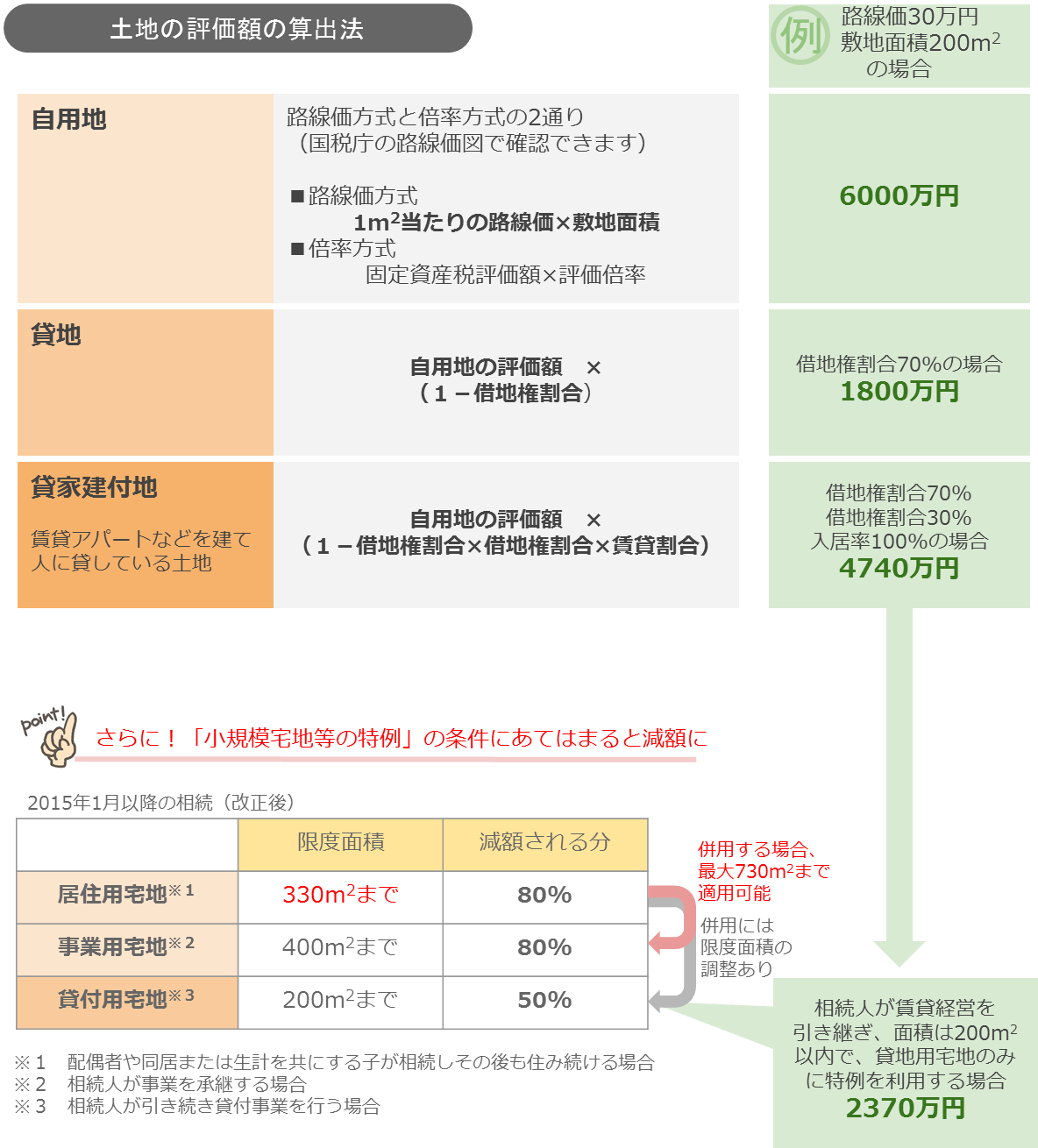

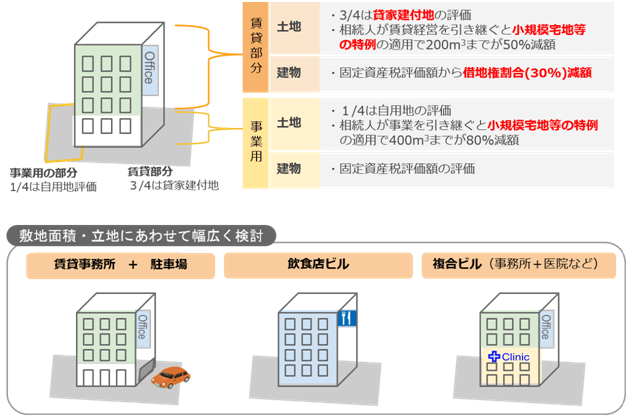

相続税を計算する際、賃貸住宅が建っている土地は、貸家建付地という評価になり、オーナーが自由に利用できない分、評価額が低くなります。更地や、自宅敷地に比べて、入居者の権利(借地権割合×借家権割合×賃貸割合)の分だけ減額できます。

また、相続後に賃貸経営を引き継げば、「小規模宅地等の特例」を利用し、評価額をさらに減額できる場合があります。

※ご利用の際は、必ず専門家の指導の下、慎重に行うようにしてください。

賃貸住宅以外にも、家賃収入が得られる建物にはバリエーションがあります。

事業用の土地も保有されている場合、「小規模宅地等の特例」の見直しによって、いままでは特定事業用宅地等、特定居住用宅地等、貸付事業用宅地等のうち 2種類以上を併用する場合には必ず適用対象面積の調整計算が必要でしたが、特定居住用宅地等と特定事業用宅地等は完全に併用が可能となったため、改正後は貸付事業用宅地等を併用する場合のみ調整計算が必要となります。

特定居住用宅地等と特定事業用宅地等は、完全に併用が可能となったため、現在の様に適用対象面積の調整計算は必要なく、限度面積まで減額が適用可能になります。最大730㎡まで8割減額されます。

敷地面積や立地条件などに合わせて、幅広く検討しましょう。事業用の店舗や工場、倉庫などの土地を利用するのも一考の価値があります。

※ご利用の際は、必ず専門家の指導の下、慎重に行うようにしてください。

賃貸経営の収益が増加してくると、相続税の負担は軽減できても、毎年の所得税・住民税が高額になってしまうことも考えられます。そういった場合には、会社を設立し、建物を法人が所有する形にするのも有効です。

例えば、オーナーが社長となり、お子さまなどが役員や従業員になれば、法人に入る賃貸料を給与などで分け合うことができます。給与や経費を除いた利益にかかる法人税は、現行最高で38%です。個人の最高税率55%と比較し、メリットがあります。

法人化の方法はいくつかあり、複雑な面がありますので、当事務所の弁護士・税理士、会社設立の経験豊富な司法書士にご相談ください。相続対策・事業承継も考慮し、また相続税を抑えられる方法をご提案いたします!