地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

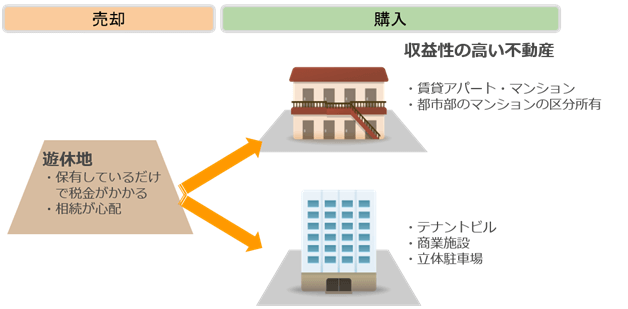

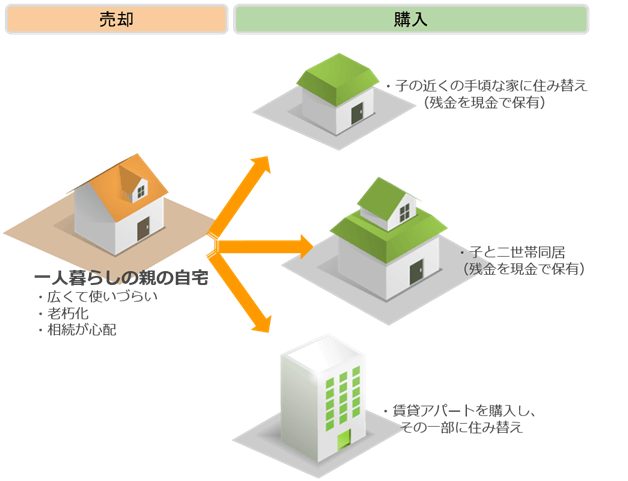

複数の不動産をお持ちのオーナー様の場合、それらを整理することも収益の改善につながったり、相続時に役立つことがあります。

使い勝手の悪い不動産は、所有コストがかかるばかりか、相続財産としても相続人に処分の苦労を掛けるだけになりかねません。

将来の引継ぎを見据えて、不採算不動産から採算不動産へ組み換えを検討しましょう。

保有されている不動産が事業用である場合、買い換え特例を使うことで、当面の税負担の軽減ができます。さらに、非課税になるわけではありませんが、事業用資産のスムーズな承継に役立つこともあります。

個人が事業用として所有している資産を譲渡(売却)し、一定期間内に別の事業用資産に買い換えた場合、譲渡した資産の譲渡所得税を繰り延べするものです。

この特例の趣旨は、譲渡で得た資金を買い換えによって取得する資産の購入に充てる場合、そこに多額の税金を課してしまうと、事業の継続に支障をきたす恐れがあるので、一定の要件を満たす買い換えの場合には、いったん課税を繰り延べします、というものです。

この特例は個人に適用されるものですが、法人として利用している資産であっても、名義がオーナー様個人といった場合は、適用の対象として検討できます。また、「事業用」以外にも、「事業に準ずるもの」として、不動産の賃貸業なども要件を満たせば適用の対象になります。オーナー様が収益性の悪い物件などを事前に整理して、相続対策を行うときに利用していただきたい特例です。

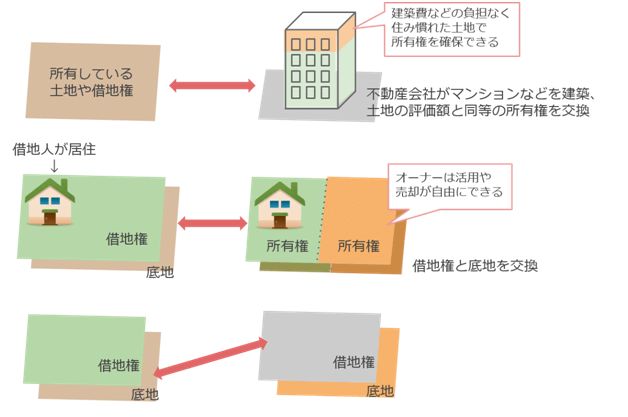

土地の立地条件によるところが大きいですが、等価交換ができれば、馴染みのある土地から離れる必要がありません。

等価交換とは、土地や建物などの固定資産を等価のものと交換することです。特例が適用できれば、譲渡所得税が発生しないのもメリットとなります。

いずれの交換もオーナー側が相続の発生前に対策を講じたほうがよいでしょう。相続人が複数の場合、利害関係が複雑になる上、隣地との境界問題が絡むことがあり、事情を把握されているオーナー様が健在なうちが、話が円滑に進みます。